Financiële budgettering vs. financiële prognoses: waarom moderne organisaties beide nodig hebben

Als finance manager doe je tegenwoordig meer dan alleen rapporteren over het verleden. Je ondersteunt de wendbaarheid, bepaalt de koers en begeleidt je organisatie door veranderingen. Toch is er vaak nog verwarring over het verschil tussen budgetten en prognoses, wat je effectiviteit kan belemmeren.

Te vaak worden budgettering en prognoses als hetzelfde gezien. In werkelijkheid dienen ze verschillende doelen en beantwoorden ze fundamenteel andere vragen. Het begrijpen van het verschil tussen een budget en een prognose is geen theoretische kwestie; het heeft direct invloed op hoe je plant, prestaties meet en reageert op onzekerheid.

In dit artikel onderzoeken we het verschil tussen een budget en een forecast, leggen we uit hoe budgetten, plannen en forecasts samenwerken en waarom moderne finance teams en FP&A-analisten beide disciplines nodig hebben om optimaal te presteren.

Lees verder:

- Het verschil tussen budget en forecast

- Wat is een budget?

- Wat is een forecast?

- Budget vs. forecast: de belangrijkste verschillen uitgelegd

- Budget vs. plan vs. forecast: hoe ze samenwerken

- Wat is het verschil tussen een forecast en een feitelijk budget?

- Rolling forecast vs. budget: waarom wendbaarheid essentieel is

- Waarom worden budgetteren en forecasten vaak verward?

- Veelvoorkomende valkuilen

- Stuur op budgetten, navigeer met forecasts

- Hoe Unit4 kan helpen

Herontdek de kracht van financiële data met Unit4 Cloud FP&A

Slimmere technologie, meer impact – ontdek het zelf! Kies korte on-demand demovideo's om te bekijken.

Het verschil tussen budget en forecast

In de kern komt het verschil tussen budget en forecast neer op intentie versus verwachting.

Een budget bepaalt wat een organisatie wilt bereiken. Een forecast schat in wat er waarschijnlijk gaat gebeuren op basis van de huidige informatie. Hoewel ze nauw met elkaar verbonden zijn, leidt verwarring tussen de twee tot rigide planning, vertekend prestatiemanagement en tragere besluitvorming.

Inzicht in dit onderscheid is de basis voor effectief financieel beheer.

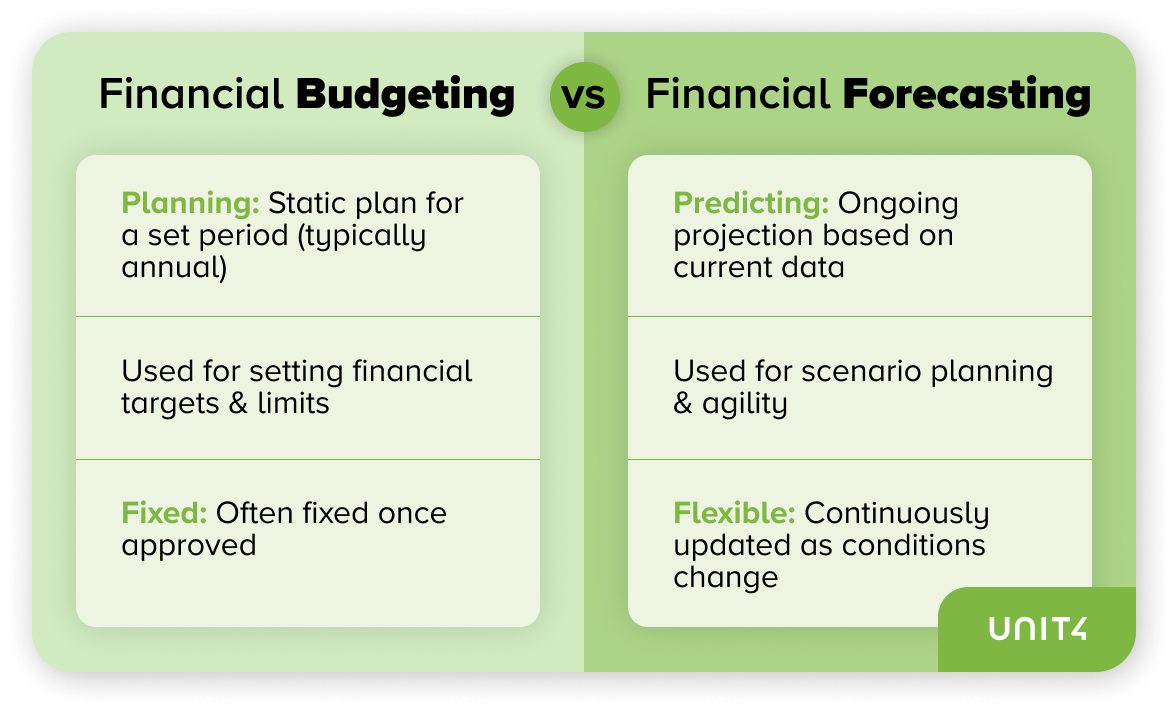

Wat is een budget?

Een budget is een vast financieel plan, meestal jaarlijks opgesteld en goedgekeurd door de directie. Het beschrijft de verwachte inkomsten, geplande uitgaven, investeringsprioriteiten en de toewijzing van middelen binnen de organisatie.

Budgetten spelen een cruciale rol in governance en verantwoording. Ze stellen financiële kaders vast, ondersteunen financieringsbesluiten en bieden een nulpunt voor het meten van prestaties. Eenmaal goedgekeurd, staan budgetten meestal vast als een stabiel referentiepunt voor het jaar.

Deze stabiliteit is echter ook een beperking. Budgetten zijn gebaseerd op aannames die maanden van tevoren zijn gedaan, vaak voordat de marktomstandigheden, klantvraag of kostenstructuren volledig bekend zijn. Naarmate deze aannames veranderen, sluit het budget minder goed aan op de realiteit.

Wat is een forecast?

Een forecast is een continu bijgewerkte prognose van toekomstige financiële prestaties. Hierin worden de meest recente resultaten, trends en aannames meegenomen om in te schatten waar de resultaten waarschijnlijk op uitkomen.

In tegenstelling tot een budget is een forecast geen toezegging of doelstelling. Het is een analytisch instrument om de besluitvorming te ondersteunen. Forecasts veranderen mee met de omstandigheden, en die flexibiliteit is precies hun waarde.

Effectief forecasten stelt finance teams in staat om risico's vroegtijdig te signaleren, scenario's te evalueren en tijdige inzichten te bieden aan operationele leiders. Kortom: forecasts helpen organisaties te sturen, niet alleen te rapporteren.

Budget vs. forecast: de belangrijkste verschillen uitgelegd

Bij het vergelijken van budget versus forecast worden de verschillen duidelijker:

-

Budget = het doel

Een budget weerspiegelt wat de organisatie plant en waaraan zij zich committeert. -

Forecast = het traject

Een forecast weerspiegelt de meest realistische kijk op de koers van de prestaties.

Dit verschil tussen budget en forecast is bepalend voor gedrag. Budgetten moeten worden gebruikt om verwachtingen en verantwoordelijkheden vast te leggen. Forecasts moeten worden gebruikt om beslissingen te onderbouwen, zelfs als de vooruitzichten ongunstig zijn. Wanneer een forecast als prestatiedoel wordt behandeld, ontmoedigt dit transparantie en ondermijnt het het vertrouwen in de cijfers.

Budget vs. plan vs. forecast: hoe ze samenwerken

Een andere veelvoorkomende bron van verwarring is de relatie tussen het plan, het budget en de forecast.

-

Het plan bepaalt de strategische richting op de lange termijn. Het geeft antwoord op de vraag waar de organisatie naartoe gaat en waarom.

-

Het budget vertaalt die strategie naar financiële verplichtingen en kaders voor de korte termijn.

-

De forecast bewaakt de voortgang ten opzichte van zowel het plan als het budget, en past de verwachtingen aan naarmate de omstandigheden veranderen.

In de praktijk is de volgorde eenvoudig:

Plan → Budget → Forecast (doorlopend).

Forecasten vervangt budgetteren niet. In plaats daarvan zorgt het ervoor dat het budget relevant blijft in een dynamische omgeving. Door de relatie tussen plan, budget en forecast te begrijpen, kunnen finance teams de strategische koers bewaken zonder aan wendbaarheid in te boeten.

Wat komt eerst: budgetteren of forecasten?

Strategische planning komt altijd eerst. Budgetten volgen als een financiële vertaling van die strategie. Vervolgens wordt er het hele jaar door continu geforecast.

Deze volgorde is essentieel. Forecasts worden niet in een vacuüm gemaakt; ze zijn verankerd in het oorspronkelijke plan en budget, terwijl ze de ontwikkelingen in de echte wereld weerspiegelen. Organisaties die deze logica omdraaien, worstelen vaak met inconsistente aannames en reactieve besluitvorming.

Budget vs. actual vs. forecast: de prestatiecyclus

Om prestaties effectief te beheren, vertrouwen finance teams op drie kerngegevens:

-

Budget: wat de bedoeling was

-

Actuals: wat er werkelijk is gebeurd

-

Forecast: wat de verwachting is voor de komende periode

Deze vergelijking tussen budget, actuals en forecast creëert een gesloten feedbackloop. Wanneer de werkelijke resultaten afwijken van het budget, worden de forecasts bijgewerkt om de nieuwe realiteit te weerspiegelen. Die bijgewerkte forecasts vormen vervolgens de basis voor corrigerende maatregelen, zoals het herverdelen van middelen, het aanpassen van wervingsplannen of het herzien van investeringen.

Zonder deze cyclus blijven organisaties ofwel verouderde budgetten verdedigen, of reageren ze te laat op opkomende risico's.

Wat is het verschil tussen een forecast en een feitelijk budget?

Dit is een veelgestelde vraag, en het antwoord is simpel: een ‘feitelijk budget’ bestaat niet.

Actuals vertegenwoordigen de werkelijke, historische prestaties. Het budget is een gepland cijfer. De forecast overbrugt de twee door te voorspellen waar de actuals waarschijnlijk op uitkomen aan het einde van een periode. Dit onderscheid onderstreept waarom forecasts zich vrij moeten kunnen ontwikkelen, zonder te worden beperkt door het oorspronkelijke budget.

Rolling forecast vs. budget: waarom wendbaarheid essentieel is

Jaarlijkse budgetten blijven belangrijk voor governance, financiering en verantwoording. Ze verliezen echter snel hun relevantie, vooral in volatiele of snel veranderende markten.

Dit is waar rolling forecasts waarde toevoegen.

Een rolling forecast verlengt continu de planningshorizon, door bijvoorbeeld altijd een vooruitblik van 12 of 18 maanden aan te houden. Wanneer een periode wordt afgesloten, wordt er een nieuwe toegevoegd, zodat de directie altijd over een toekomstgerichte visie beschikt.

Bij het vergelijken van een rolling forecast versus een budget:

-

Budget: staat vast na goedkeuring

-

Rolling forecast: wordt continu bijgewerkt

Rolling forecasts zijn bijzonder effectief in dienstverlenende, projectmatige of servicegerichte organisaties waar de vraag, kosten en capaciteit regelmatig verschuiven. Ze maken snellere reacties en beter onderbouwde beslissingen mogelijk zonder de budgettaire controle te ondermijnen.

Waarom worden budgetteren en forecasten vaak verward?

Budgetteren wordt vaak verward met forecasten omdat veel organisaties het budget nog steeds als hun primaire graadmeter voor prestaties gebruiken. Dit creëert druk om ‘vast te houden’ aan een statisch doel, zelfs als de omstandigheden veranderen.

In tegenstelling tot budgetteren draait forecasten om inzicht, niet om beoordeling. Wanneer organisaties verwachten dat forecasts prestaties rechtvaardigen in plaats van de realiteit weerspiegelen, verliest het proces zijn geloofwaardigheid. Een duidelijke scheiding van het doel is essentieel om beide disciplines effectief te laten functioneren.

Veelvoorkomende valkuilen

Zelfs ervaren finance teams kunnen in voorspelbare valkuilen trappen:

- Het budget als onveranderlijk behandelen, ondanks veranderende omstandigheden

- Forecasts bijwerken zonder de onderliggende drijfveren opnieuw te bekijken

- Focussen op verklaringen voor afwijkingen in plaats van op toekomstgerichte actie

- Vertrouwen op spreadsheets, wat leidt tot problemen met versiebeheer en betrouwbaarheid

- Een gebrek aan cross-functional afstemming over aannames

Deze uitdagingen hebben zelden te maken met competentie. Het zijn symptomen van verouderde processen en tools die niet geschikt zijn voor moderne planningseisen.

Stuur op budgetten, navigeer met forecasts

Succesvolle organisaties zien in dat budgetteren en forecasten complementaire processen zijn die elkaar niet beconcurreren.

Budgetten bieden structuur, discipline en verantwoording. Forecasts zorgen voor wendbaarheid, transparantie en inzicht. Samen stellen ze finance teams in staat om de stap te zetten van alleen de cijfers bijhouden naar strategisch leiderschap.

Hoe Unit4 kan helpen

Het moderniseren van budgettering en forecasting vereist zowel procesverandering als de juiste technologische basis. De software voor Financial Planning & Analysis (FP&A) van Unit4 brengt planning, budgettering, forecasting en analytics samen in één geïntegreerde omgeving.

Met mogelijkheden zoals rolling, driver-based forecasting, geautomatiseerde data-integratie, scenariomodellering en self-service rapportage, stelt Unit4 finance teams in staat om strategie af te stemmen op uitvoering, zonder de complexiteit van spreadsheets.

Unit4 is ontworpen voor dienstverlenende organisaties en helpt organisaties sneller te schakelen, slimmer te plannen en met vertrouwen beslissingen te nemen. Neem contact met ons op om meer te weten te komen, bezoek onze webpagina's of bekijk een demo.

Meld je aan voor meer van dit soort artikelen

Aanbevolen blogs

juni 18, 2026 4 min leestijd

Waarom je Financials by Coda-omgeving FP&A nodig heeft voor het volledige plaatje

Lees verder

juni 16, 2026 4 min leestijd

Je FP&A-team heeft wel wat beters te doen dan antwoorden zoeken. AI kan helpen.

Lees verder

mei 7, 2026 4 min leestijd

Wil je betere zakelijke beslissingen nemen, maar worstel je met de toegang tot betrouwbare data in Excel?

Lees verder

Populaire blogs

januari 17, 2025 4 min leestijd

Nieuwe inzichten en de belangrijkste FP&A-trends voor 2025

Lees verder

maart 24, 2026 3 min leestijd

Planning, budgettering en forecasting in 2026: waarom organisaties hun aanpak voor Financiële Planning en Analyse moeten heroverwegen

Lees verder

maart 19, 2025 5 min leestijd

CFO Insights 2025: Bouw flexibiliteit op en leg groei voor de toekomst vast met tools die gericht zijn op digitale gegevens

Lees verder

februari 10, 2026 4 min leestijd

Intelligente ERP inzetten om de impact te vergroten: De digitale sprong vooruit van EGPAF

Lees verder

Mis de nieuwste Unit4-blogs niet

Meld u aan voor branche-inzichten en exclusieve content