Budsjett vs prognose: Hvorfor moderne organisasjoner trenger begge

Økonomiledere gjør nå mer enn bare å rapportere historiske data. De støtter fleksibilitet, veileder strategier og styrer virksomheter gjennom endring. Mange sliter imidlertid fortsatt med å skille mellom budsjetter og prognoser, noe som svekker effektiviteten.

Altfor ofte blir budsjettering og prognoser behandlet som det samme. I virkeligheten har de ulike formål og besvarer fundamentalt forskjellige spørsmål. Å forstå forskjellen mellom budsjett og prognose er ikke bare en teoretisk øvelse. Det påvirker direkte hvordan organisasjoner planlegger, måler resultater og håndterer usikkerhet.

Her ser vi nærmere på forskjellen mellom budsjett og prognose, hvordan budsjetter, planer og prognoser fungerer sammen, og hvorfor moderne økonomiteam og FP&A-analytikere må bruke begge disipliner for å lykkes.

Les mer om:

- Forskjellen mellom budsjett og prognose

- Hva er et budsjett?

- Hva er en prognose?

- Budsjett mot prognose: De viktigste forskjellene

- Budsjett, plan og prognose: Slik fungerer de sammen

- Hva er forskjellen mellom prognose og faktisk budsjett?

- Rullerende prognose mot budsjett: Hvorfor fleksibilitet er viktig

- Hvorfor forveksles ofte budsjettering med prognoser?

- Vanlige fallgruver som visker ut skillet

- Styr med budsjetter, led med prognoser

- Slik hjelper Unit4

Se fremtidens økonomistyring med Unit4 FP&A

Smartere teknologi, bedre effekt – se det selv! Velg og se korte, innspilte demovideoer.

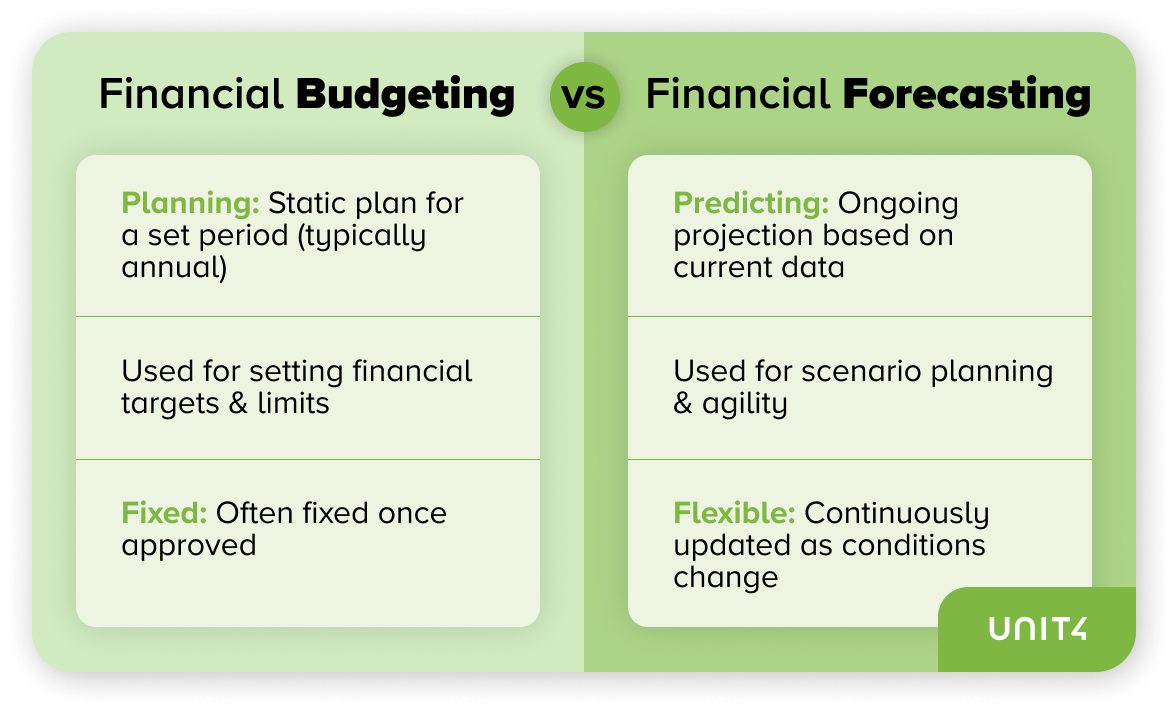

Forskjellen mellom budsjett og prognose

Kort sagt handler forskjellen mellom budsjett og prognose om hensikt kontra forventning.

Et budsjett definerer hva en organisasjon har som mål å oppnå. En prognose beregner hva som sannsynligvis vil skje basert på tilgjengelig informasjon. Selv om de er tett knyttet sammen, kan en sammenblanding føre til lite fleksibel planlegging, misvisende resultatstyring og tregere beslutningsprosesser.

Å forstå dette skillet er fundamentet for effektiv økonomistyring.

Hva er et budsjett?

Et budsjett er en fast økonomisk plan som vanligvis utarbeides årlig og godkjennes av ledelsen. Det gir en oversikt over forventede inntekter, planlagte utgifter, investeringsprioriteringer og ressursfordeling i hele organisasjonen.

Budsjetter er avgjørende for styring og ansvarliggjøring. De setter økonomiske rammer, støtter beslutninger om finansiering og gir et utgangspunkt for å måle resultater. Når et budsjett er godkjent, blir det som regel låst og fungerer som et stabilt referansepunkt for året.

Denne stabiliteten er imidlertid også en begrensning. Budsjetter bygger på forutsetninger som ble gjort mange måneder i forveien, ofte før markedsforhold, etterspørsel eller kostnadsstrukturer er fullt kjent. Etter hvert som forutsetningene endrer seg, vil budsjettet i mindre grad gjenspeile virkeligheten.

Hva er en prognose?

En prognose er en kontinuerlig oppdatert oversikt over fremtidige økonomiske resultater. Den tar med de nyeste tallene, trendene og forutsetningene for å beregne hvor resultatene sannsynligvis vil ende.

Til forskjell fra et budsjett er ikke en prognose en forpliktelse eller et mål. Den er et analyseverktøy utviklet for å støtte beslutninger. Prognoser endres i takt med forholdene, og det er nettopp denne fleksibiliteten som er verdien.

Effektive prognoser gjør det mulig for økonomiteam å identifisere risiko tidlig, vurdere ulike scenarier og gi rettidig kunnskap til operasjonelle ledere. Kort sagt hjelper prognoser organisasjoner med å styre, ikke bare rapportere.

Budsjett vs prognose: De viktigste forskjellene

Når vi sammenligner budsjett og prognose, blir forskjellene tydelige:

-

Budsjett = målet

Et budsjett viser hva organisasjonen planlegger og forplikter seg til å oppnå. -

Prognose = retningen

En prognose viser det mest realistiske bildet av hvor resultatene er på vei.

Dette skillet er avgjørende for hvordan organisasjonen fungerer. Budsjetter bør brukes til å sette forventninger og ansvarliggjøre, mens prognoser bør brukes som beslutningsgrunnlag, selv når utsiktene er usikre. Hvis en prognose behandles som et resultatmål, kan det svekke åpenheten og tilliten til tallene.

Budsjett, plan og prognose: Slik fungerer de sammen

En annen vanlig kilde til forvirring er forholdet mellom plan, budsjett og prognose.

-

Planen definerer den langsiktige strategiske retningen og svarer på hvor organisasjonen skal og hvorfor.

-

Budsjettet oversetter strategien til kortsiktige økonomiske forpliktelser og rammer.

-

Prognosen overvåker fremgangen mot både planen og budsjettet, og justerer forventningene etter hvert som forholdene endrer seg.

I praksis er rekkefølgen enkel:

Plan → Budsjett → Prognose (kontinuerlig).

Prognoser erstatter ikke budsjettering, men sørger for at budsjettet forblir relevant i et miljø i endring. Ved å forstå forholdet mellom plan, budsjett og prognose kan økonomiteam opprettholde den strategiske retningen uten at det går på bekostning av fleksibiliteten.

Hva kommer først: Budsjett eller prognose?

Strategisk planlegging kommer alltid først. Budsjetter følger deretter som et økonomisk uttrykk for strategien, mens prognoser utarbeides kontinuerlig gjennom året.

Denne rekkefølgen er viktig. Prognoser oppstår ikke i et vakuum; de er forankret i den opprinnelige planen og budsjettet, samtidig som de gjenspeiler den faktiske utviklingen. Organisasjoner som snur om på denne logikken, ender ofte opp med inkonsekvente forutsetninger og reaktive beslutninger.

Budsjett, faktiske tall og prognose: Resultatsirkelen

For å styre resultater effektivt, støtter økonomiteam seg på tre sentrale faktorer:

-

Budsjett – hva som var hensikten

-

Faktiske tall – hva som faktisk skjedde

-

Prognose – hva som forventes å skje videre

Denne sammenligningen skaper en lukket sirkel for tilbakemelding. Når de faktiske resultatene avviker fra budsjettet, oppdateres prognosene for å gjenspeile den nye virkeligheten. De oppdaterte prognosene danner deretter grunnlag for tiltak, som omfordeling av ressurser, justering av ansettelsesplaner eller vurdering av investeringer.

Uten denne sirkelen blir organisasjoner enten sittende fast i utdaterte budsjetter eller de reagerer for sent på risiko som oppstår.

Hva er forskjellen mellom prognose og faktisk budsjett?

Dette er et vanlig spørsmål, og svaret er enkelt: Det finnes ikke noe som heter «faktisk budsjett».

Faktiske tall representerer historiske resultater, mens budsjettet er et planlagt tall. Prognosen bygger bro mellom disse ved å beregne hvor de faktiske tallene sannsynligvis vil ende ved periodens slutt. Ved å forstå dette skillet blir det tydelig hvorfor prognoser bør utvikle seg fritt, uten å være begrenset av det opprinnelige budsjettet.

Rullerende prognose mot budsjett: Hvorfor fleksibilitet er viktig

Årlige budsjetter er fortsatt viktige for styring, finansiering og ansvarliggjøring. Likevel mister de raskt relevans, spesielt i markeder med stadig endring.

Det er her rullerende prognoser skaper verdi.

En rullerende prognose utvider planleggingshorisonten kontinuerlig, for eksempel ved å alltid ha et 12- eller 18-måneders perspektiv. Når en periode avsluttes, legges en ny til, slik at ledelsen alltid har et fremtidsrettet bilde.

Når vi sammenligner rullerende prognose og budsjett:

-

Budsjett: Fastlåst når det er godkjent

-

Rullerende prognose: Kontinuerlig oppdatert

Rullerende prognoser er spesielt effektive i prosjektbaserte eller tjenestedrevne organisasjoner der etterspørsel, kostnader og kapasitet endrer seg ofte. De gjør det mulig å reagere raskere og ta bedre beslutninger uten å svekke budsjettkontrollen.

Hvorfor forveksles ofte budsjettering med prognoser?

Budsjettering forveksles ofte med prognoser fordi mange organisasjoner fortsatt bruker budsjettet som sitt viktigste måleverktøy. Dette skaper et press om å holde seg til et statisk mål, selv når forutsetningene endrer seg.

Prognoser handler derimot om kunnskap, ikke evaluering. Når organisasjoner forventer at prognoser skal rettferdiggjøre resultater fremfor å gjenspeile virkeligheten, mister prosessen troverdighet. Et tydelig skille mellom formålene er avgjørende for at begge disipliner skal fungere effektivt.

Vanlige fallgruver som visker ut skillet

Selv erfarne økonomiavdelinger kan gå i kjente feller:

- Å behandle budsjettet som uforanderlig til tross for endrede forhold

- Å oppdatere prognoser uten å vurdere de underliggende driverne

- Å fokusere på forklaringer av avvik fremfor fremtidsrettede tiltak

- Bruk av regneark, noe som skaper problemer med versjonskontroll og tillit til tallene

- Manglende tverrfaglig enighet om forutsetninger

Disse utfordringene handler sjelden om kompetanse, men er symptomer på utdaterte prosesser og verktøy som ikke støtter moderne krav til planlegging.

Styr med budsjetter, led med prognoser

Ledende organisasjoner ser på budsjettering og prognoser som utfyllende prosesser, ikke konkurrerende.

Budsjetter gir struktur, disiplin og ansvar, mens prognoser gir fleksibilitet, åpenhet og kunnskap. Sammen gjør de det mulig for økonomiavdelinger å gå fra ren rapportering til strategisk ledelse.

Slik hjelper Unit4

Modernisering av budsjettering og prognoser krever både prosessendring og det rette teknologiske fundamentet. Unit4s programvare for økonomisk planlegging og analyse (FP&A) samler planlegging, budsjettering, prognoser og analyse i én integrert løsning.

Med funksjoner som rullerende, driverbaserte prognoser, automatisert dataintegrasjon, scenariomodellering og selvbetjent rapportering, gjør Unit4 det mulig for økonomiteam å knytte strategi til gjennomføring uten komplekse regneark.

Unit4 er utviklet for menneskesentrerte organisasjoner og hjelper ledere med å planlegge smartere og ta beslutninger med trygghet. For mer informasjon kan dere besøke nettsidene våre, se en demo eller ta kontakt med salgsteamet vårt.

Motta vårt nyhetsbrev

Anbefalte blogger

juni 2, 2026 4 min lesetid

FP&A-teamet har viktigere ting å gjøre enn å lete etter svar. AI kan hjelpe.

Les mer

mai 12, 2026 7 min lesetid

Vil du ta bedre forretningsbeslutninger, men sliter med tilgang til pålitelige data i Excel?

Les mer

juli 4, 2024 4 min lesetid

BARC The Planning Survey 2024 – Unit4 FP&A med 4 topprangeringer og 16 ledende posisjoner

Les mer

Populære blogger

februar 16, 2026 4 min lesetid

FP&A i 2026: Trender som endrer økonomisk planlegging og analyse

Les mer

februar 12, 2026 5 min lesetid

Tips til økonomisjefen i 2026: Oppnå fleksibilitet og vekst for fremtiden med digitale verktøy

Les mer

februar 3, 2026 4 min lesetid

Ta i bruk intelligent ERP for å øke gjennomslagskraften: EGPAFs digitale sprang fremover

Les mer

Ikke gå glipp av de siste Unit4-bloggene

Registrer deg for bransjeinnsikt og eksklusivt innhold