Budgétisation vs prévisions financières : pourquoi les organisations modernes ont besoin des deux

Les directions financières ne se contentent plus de rendre compte du passé ; elles favorisent désormais l’agilité, orientent la stratégie et pilotent l’entreprise face au changement. Pourtant, la confusion entre budget et prévisions persiste, ce qui nuit à leur efficacité.

On traite trop souvent la budgétisation et les prévisions comme des exercices interchangeables. En réalité, elles répondent à des objectifs distincts et à des questions fondamentalement différentes. Comprendre cette distinction n’est pas qu’un exercice théorique : cela a un impact direct sur la planification, la mesure de la performance et la gestion de l’incertitude.

Cet article décrypte les différences entre budget et prévisions, précise comment budgets, plans et prévisions s'articulent, et explique pourquoi les directions financières et les analystes FP&A modernes doivent aujourd'hui conjuguer ces deux disciplines.

Sommaire :

- La différence entre budget et prévisions

- Qu'est-ce qu'un budget ?

- Qu'est-ce qu'une prévision ?

- Budget vs prévisions : les principales différences

- Budget, plan et prévisions : une synergie indispensable

- Quelle est la différence entre prévisions et budget réel ?

- Rolling forecast vs budget : l'enjeu de l'agilité

- Pourquoi confond-on souvent budgétisation et prévisions ?

- Les pièges courants qui entretiennent la confusion

- Gérer par le budget, piloter par les prévisions

- L'accompagnement de Unit4

Réinventez la puissance des données financières avec Unit4 Cloud FP&A

Une technologie plus intelligente, un impact plus grand. Voyez par vous-même ! Sélectionnez des vidéos de démo à la demande.

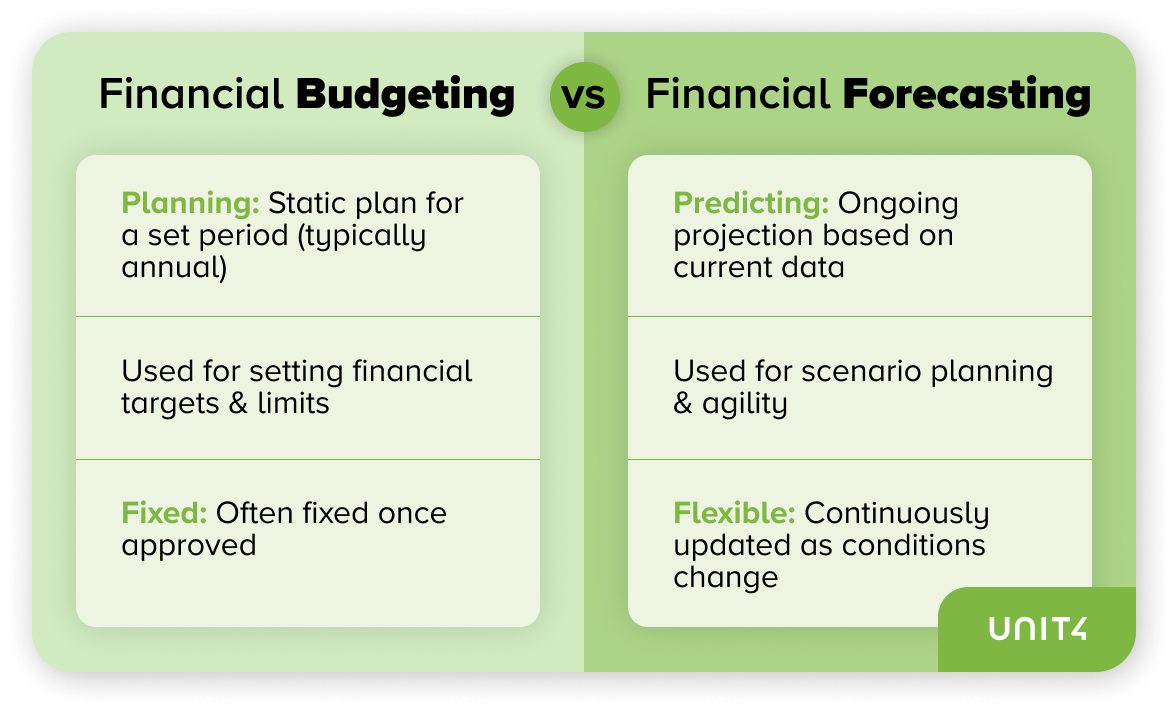

La différence entre budget et prévisions

Fondamentalement, la différence entre budget et prévisions repose sur la distinction entre intention et anticipation.

Le budget définit les objectifs qu'une organisation entend atteindre, tandis que les prévisions estiment ce qui est susceptible de se produire à partir des données actuelles. Bien qu'étroitement liés, leur confusion entraîne une planification rigide, une gestion de la performance biaisée et une prise de décision ralentie.

Comprendre cette distinction est le fondement d'une gestion financière efficace.

Qu'est-ce qu'un budget ?

Le budget est un plan financier fixe, généralement établi chaque année et validé par la direction. Il détaille les revenus escomptés, les dépenses prévues, les priorités d'investissement et l'allocation des ressources à l'échelle de l'organisation.

Les budgets jouent un rôle crucial en matière de gouvernance et de responsabilité. Ils fixent des garde-fous financiers, appuient les décisions de financement et servent de base de référence pour mesurer la performance. Une fois approuvés, ils sont généralement verrouillés pour servir de point de repère stable tout au long de l'exercice.

Toutefois, cette stabilité constitue également une limite. Les budgets reposent sur des hypothèses formulées plusieurs mois à l'avance, souvent avant que les conditions du marché, la demande des usagers ou les structures de coûts ne soient pleinement connues. À mesure que ces hypothèses évoluent, le budget s'éloigne de la réalité du terrain.

Qu'est-ce qu'une prévision ?

Les prévisions constituent une projection de la performance financière future, actualisée en continu. Elles intègrent les derniers résultats réels, les tendances et les nouvelles hypothèses pour estimer l'atterrissage probable des résultats.

Contrairement au budget, une prévision n'est ni un engagement ni une cible. C'est un outil analytique conçu pour éclairer la prise de décision. Les prévisions évoluent avec le contexte, et c'est précisément cette flexibilité qui en fait la valeur.

Des prévisions efficaces permettent aux directions financières d'identifier les risques précocement, d'évaluer différents scénarios et de fournir des analyses pertinentes aux responsables opérationnels. En somme, les prévisions permettent de piloter l'organisation plutôt que de simplement rendre compte de son activité.

Budget vs prévisions : les principales différences

En comparant budget et prévisions, les distinctions apparaissent clairement :

-

Budget = l'objectif

Le budget reflète ce que l'organisation prévoit et s'engage à réaliser. -

Prévisions = la trajectoire

Les prévisions offrent la vision la plus réaliste de l'évolution de la performance.

Cette distinction est essentielle pour le pilotage des comportements. Les budgets doivent servir à définir les attentes et les responsabilités. Les prévisions, quant à elles, doivent éclairer les décisions, même lorsque les perspectives sont défavorables. Considérer une prévision comme un objectif de performance nuit à la transparence et fragilise la fiabilité des données.

Budget, plan et prévisions : une synergie indispensable

Le lien entre le plan, le budget et les prévisions constitue une autre source fréquente de confusion.

-

Le plan définit l'orientation stratégique à long terme : où va l'organisation et pourquoi.

-

Le budget traduit cette stratégie en engagements et contraintes financières à court terme.

-

Les prévisions mesurent l'avancement par rapport au plan et au budget, en ajustant les attentes selon l'évolution du contexte.

En pratique, la séquence est logique :

Plan → Budget → Prévisions (en continu).

Les prévisions ne remplacent pas la budgétisation. Elles permettent au contraire de maintenir la pertinence du budget dans un environnement dynamique. Comprendre cette articulation aide les directions financières à assurer l'alignement stratégique sans sacrifier l'agilité.

Que faut-il faire en premier : budgétisation ou prévisions ?

La planification stratégique précède toujours tout le reste. Les budgets suivent comme traduction financière de cette stratégie. Enfin, les prévisions s'exécutent en continu tout au long de l'année.

Cet enchaînement est essentiel. Les prévisions ne sont pas créées ex nihilo ; elles s'appuient sur le plan et le budget initiaux tout en reflétant les évolutions réelles. Les organisations qui inversent cette logique sont souvent confrontées à des hypothèses incohérentes et à une prise de décision réactive.

Budget vs Réalisé vs Prévisions : la boucle de performance

Pour gérer efficacement la performance, les directions financières s'appuient sur trois indicateurs clés :

-

Budget – les intentions

-

Réalisé – la réalité des faits

-

Prévisions – les projections futures

Cette comparaison entre budget, réalisé et prévisions crée une boucle de rétroaction fermée. Lorsque les résultats réels s'écartent du budget, les prévisions sont actualisées pour refléter la nouvelle réalité. Ces prévisions mises à jour orientent ensuite les actions correctives, telles que la réallocation des ressources, l'ajustement des plans de recrutement ou la révision des investissements.

Sans cette boucle, les organisations se retrouvent soit à défendre des budgets obsolètes, soit à réagir trop tardivement aux risques émergents.

Quelle est la différence entre prévisions et budget réel ?

C'est une question fréquente, et la réponse est simple : le concept de « budget réel » n'existe pas.

Le réalisé représente la performance historique concrète. Le budget est une valeur planifiée. Les prévisions font le lien entre les deux en projetant l'atterrissage probable du réalisé à la clôture d'une période. Comprendre cette distinction confirme pourquoi les prévisions doivent évoluer librement, sans être contraintes par le budget initial.

Rolling forecast vs budget : l'enjeu de l'agilité

Les budgets annuels restent importants pour la gouvernance, le financement et la responsabilité. Cependant, ils perdent rapidement de leur pertinence, en particulier dans des contextes volatils ou en évolution rapide.

C'est là que les prévisions glissantes (rolling forecasts) apportent une réelle valeur ajoutée.

Un rolling forecast étend continuellement l'horizon de planification, par exemple en maintenant toujours une vision à 12 ou 18 mois. À la clôture d'une période, une nouvelle est ajoutée, garantissant ainsi à la direction une vision prospective permanente.

En comparant rolling forecast et budget :

-

Budget : fixe une fois approuvé

-

Rolling forecast : actualisé en continu

Les rolling forecasts sont particulièrement efficaces dans les organisations de services ou fonctionnant en mode projet, où la demande, les coûts et les capacités varient fréquemment. Ils permettent des réponses plus rapides et des décisions mieux informées, sans pour autant fragiliser le contrôle budgétaire.

Pourquoi confond-on souvent budgétisation et prévisions ?

La budgétisation est souvent confondue avec les prévisions car de nombreuses organisations utilisent encore le budget comme principal étalon de mesure de la performance. Cela crée une pression pour « tenir la ligne » par rapport à un objectif statique, même lorsque les circonstances changent.

À l'inverse, les prévisions visent l'analyse et non l'évaluation. Lorsque les organisations attendent des prévisions qu'elles justifient la performance plutôt qu'elles ne reflètent la réalité, le processus perd sa crédibilité. Une séparation claire des finalités est indispensable pour que ces deux disciplines fonctionnent efficacement.

Les pièges courants qui entretiennent la confusion

Même les directions financières expérimentées peuvent tomber dans certains travers :

- Considérer le budget comme immuable malgré l'évolution du contexte

- Actualiser les prévisions sans revoir les leviers de valeur sous-jacents

- Se focaliser sur l'explication des écarts plutôt que sur les actions prospectives

- Dépendre de feuilles de calcul, source de problèmes de versioning et de fiabilité

- Manquer d'alignement transversal sur les hypothèses

Ces défis sont rarement liés à un manque de compétences. Ils sont les symptômes de processus et d'outils obsolètes qui ne peuvent répondre aux exigences de la planification moderne.

Gérer par le budget, piloter par les prévisions

Les organisations performantes reconnaissent que budgétisation et prévisions sont des processus complémentaires et non concurrents.

Les budgets apportent structure, discipline et responsabilité. Les prévisions offrent agilité, transparence et vision. Utilisés conjointement, ils permettent aux directions financières de passer d'un rôle de simple comptable à celui de leader stratégique.

L'accompagnement de Unit4

La modernisation de la budgétisation et des prévisions nécessite un changement de processus ainsi qu'un socle technologique adapté. La solution de Financial Planning & Analysis (FP&A) de Unit4 regroupe planification, budgétisation, prévisions et analyses au sein d'un environnement unique et intégré.

Grâce à des fonctionnalités telles que les prévisions glissantes basées sur les inducteurs, l'intégration automatisée des données, la modélisation de scénarios et le reporting en libre-service, Unit4 permet aux directions financières d'aligner stratégie et exécution, sans la complexité des feuilles de calcul.

Conçue pour les organisations dont les collaborateurs sont le premier atout, Unit4 aide les dirigeants à agir plus vite, à planifier plus intelligemment et à décider avec confiance. Pour plus d'informations, nous vous invitons à consulter nos pages dédiées, à regarder une démonstration ou à contacter notre équipe commerciale dès aujourd'hui.

Inscrivez-vous pour recevoir d'autres contenus de ce type

Blogs recommandés

juin 23, 2026 4 minutes de lecture

Pourquoi votre environnement Financials by Coda a besoin de la solution FP&A pour être complet

En savoir plus

juin 18, 2026 4 minutes de lecture

Vos équipes FP&A ont mieux à faire que de chercher des réponses : l'IA peut les aider

En savoir plus

mai 7, 2026 4 minutes de lecture

Prendre de meilleures décisions : comment s'affranchir du manque de fiabilité des données Excel ?

En savoir plus

Blogs populaires

mai 28, 2026 4 minutes de lecture

Dresner classe Unit4 au premier rang des éditeurs d'outils de planification et d'analyse des effectifs pour la troisième année consécutive

En savoir plus

février 2, 2026 4 minutes de lecture

Le FP&A en 2026 : les tendances qui façonnent la planification et l'analyse financières

En savoir plus

mars 17, 2026 3 minutes de lecture

Planification, budgétisation et prévisions en 2026 : pourquoi les organisations doivent repenser leur approche du pilotage financier

En savoir plus

février 10, 2026 5 minutes de lecture

Perspectives CFO 2026 : Développez votre agilité et consolidez votre croissance grâce aux outils numériques orientés données

En savoir plus

février 19, 2026 4 minutes de lecture

Automatisation financière : comment l'Extension Kit d'Unit4 Financials by Coda transforme la gestion financière et les opérations comptables

En savoir plus

Ne manquez pas les derniers blogs Unit4

Inscrivez-vous pour recevoir des analyses sectorielles et du contenu exclusif